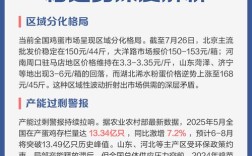

2025年是全球水貂养殖业经历深度调整和价格大幅下跌的一年,这轮下跌并非始于2025年,而是在2025年达到了一个阶段性的低点,并对后续几年的市场格局产生了深远影响。

(图片来源网络,侵删)

核心背景:供过于求的危机

要理解2025年的价格走势,必须先了解其背后的根本原因:严重的产能过剩。

- 历史高位刺激扩产:在2025-2025年,水貂皮价格达到了历史顶峰,一张高品质的公貂皮可以卖到上千元甚至更高,超高利润刺激了全球,尤其是中国、丹麦、波兰等主要养殖国家/地区的养殖户大规模扩产,导致存栏量急剧增加。

- 库存积压:2025年,市场已经显现出疲软迹象,但养殖户仍寄希望于市场回暖,导致2025年的皮张未能完全消化,形成了巨大的库存压力,这些库存积压到了2025年,成为悬在市场上的“达摩克利斯之剑”。

- 宏观经济影响:2025年,中国经济增速放缓,服装行业整体不景气,水貂服装作为高端消费品,其市场需求受到显著冲击,下游服装采购商订单减少,采购意愿非常谨慎。

2025年水貂皮价格走势分阶段分析

整个2025年的价格走势可以概括为“持续探底,跌跌不休”,虽然没有像股票那样有明确的月份K线图,但根据行业报告和从业者的回顾,可以将其大致分为几个阶段:

第一阶段:年初延续跌势(1月-3月)

- 市场状况:新年伊始,市场并未出现传统意义上的“开门红”,由于2025年下半年的低迷态势仍在延续,皮张商和养殖户普遍持悲观态度,急于出手回笼资金。

- 价格表现:价格继续在2025年的低点基础上进一步下滑,无论是公貂皮还是母貂皮,成交价都非常低迷,优质皮与劣质皮的价格差距也拉大,市场分化明显,交易量不大,有价无市的情况时有发生。

第二阶段:传统旺季不旺(4月-8月)

- 市场状况:这是水貂皮的淡季,也是准备来年生产的季节,养殖户开始选种、留种,淘汰一部分种貂,2025年的情况是,由于对未来市场极度悲观,淘汰量非常大,很多养殖户选择大幅缩减存栏,甚至直接退出行业。

- 价格表现:这个时期主要是种貂和淘汰貂的交易,由于大量养殖户急于淘汰,导致市场上皮源供应依然充足,价格没有起色,甚至在淘汰皮集中上市时出现小幅波动,准备秋冬拍卖会的厂商也因市场需求不明而显得犹豫。

第三阶段:拍卖会遇冷,价格暴跌(9月-11月)

- 市场状况:这是全年最重要的节点,北欧四大拍卖会(哥本哈根皮草、美国传奇皮草、NAFA、芬兰毛皮拍卖会)的秋季拍卖会相继举行,这些拍卖会的价格是全球市场的风向标。

- 价格表现:2025年的秋季拍卖会结果堪称“灾难性”。

- 流拍率高企:大量皮张无人问津,流拍率远超往年。

- 价格大幅下挫:成交价比上一轮拍卖会(通常是春季)又下跌了30%-50%甚至更多,一些中低品质的公貂皮价格可能从几百元跌至一两百元。

- 买家观望:下游服装品牌和采购商普遍持币观望,认为价格还未触底,不愿在高价接盘,这种买方市场的强势态度,进一步加剧了价格的下跌。

第四阶段:年末触底,市场惨淡(12月)

- 市场状况:临近年末,下游服装厂开始为来年春季生产备货,但采购量非常小,且以低价为主,市场基本有价无市,交易清淡。

- 价格表现:价格在年末基本稳定在一个极低的水平,完成了全年的探底过程,对于养殖户来说,2025年是亏损最为严重的一年,很多养殖户血本无归。

不同种类水貂皮的价格差异

在整体下跌的大背景下,不同种类的水貂皮价格走势和跌幅也有所不同:

-

公貂皮 vs. 母貂皮:

(图片来源网络,侵删)

(图片来源网络,侵删)- 公貂皮:主要用于做大衣、披肩等,是市场上的主力,由于供应量最大,其价格下跌幅度也最大,是市场低迷的主要承受者。

- 母貂皮:主要用于做领子、袖口等小件,用量相对较小,其价格相对坚挺一些,跌幅小于公貂皮,但同样经历了大幅下滑。

-

品质差异:

- 高品质皮(天鹅绒、天鹅绒公貂等):尽管价格也大幅下跌,但由于其稀缺性和独特的风格,受到部分顶级品牌的青睐,相对抗跌,在市场最差的时候,依然能找到买家。

- 中低品质皮:这是受冲击最严重的部分,由于供应量巨大且同质化严重,价格一落千丈,很多甚至无人问津。

-

颜色差异:

- 经典色(如褐色、米色):依然是市场主流,但价格同样被拖累。

- 彩色/特殊色貂皮(如白色、蓝宝石、珍珠色等):这些品种的市场需求相对小众,在整体市场不景气时,其价格波动可能更大,交易更加困难。

2025年对于水貂养殖业来说,是“至暗时刻”,其价格走势的核心特征是:

- 趋势:全年单边下跌,没有像样的反弹。

- 原因:根本原因是前几年过度扩张导致的严重产能过剩,叠加宏观经济下行和下游消费需求疲软。

- 影响:大量中小养殖户被淘汰出局,行业进行了残酷的供给侧改革,这次危机也促使整个行业开始反思,更加注重品质、品牌和可持续发展,为后来的市场复苏(虽然过程漫长)埋下了伏笔。

可以说,2025年的价格暴跌,是市场对过去几年非理性繁荣的一次“清算”,也为之后几年的市场格局奠定了基础。

(图片来源网络,侵删)