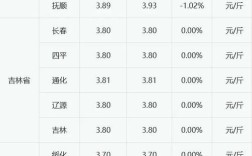

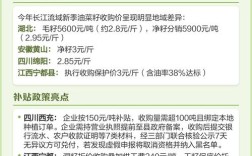

2025年,对于中国的泥鳅养殖户来说,无疑是一个“寒冬”,泥鳅价格从往年相对稳定的高位(20-30元/斤)断崖式下跌,部分地区甚至跌至5-8元/斤,远低于养殖成本,导致大量养殖户严重亏损,行业遭受重创。

这次价格大跌并非偶然,而是多种因素叠加共振的结果,主要可以归结为以下几个方面:

供给端:严重供过于求

这是导致价格下跌最核心、最直接的原因,泥鳅的供给在2025年出现了爆炸性的增长。

-

盲目跟风扩张,产能过剩:

- 前期高价的诱惑: 在2012-2025年,由于市场需求旺盛,泥鳅价格持续走高,养殖利润非常可观,这吸引了大量社会资本和养殖户涌入泥鳅养殖行业。

- “一哄而上”现象: 许多人看到别人养泥鳅赚了钱,便认为这是一个“暴利”行业,纷纷投资建池、引进苗种,导致养殖面积和产量在短时间内急剧扩张,这种缺乏市场调研和风险意识的盲目扩张,为后来的产能过剩埋下了伏笔。

-

养殖技术普及,产量大增:

(图片来源网络,侵删)

(图片来源网络,侵删)过去,泥鳅养殖技术门槛相对较高,主要集中在少数有经验的养殖户手中,但随着技术的不断成熟和推广,越来越多的人掌握了高效的养殖方法,单位面积的产量显著提高,进一步推高了总产量。

-

集中上市,冲击市场:

泥鳅养殖周期通常为一年左右,由于大量养殖户在同一时期(2025-2025年)集中投资,导致在2025年泥鳅集中上市,市场在短时间内无法消化如此庞大的供给量,供过于求的局面迅速形成,价格自然应声而落。

需求端:增长乏力,未能匹配供给

供给在“狂飙”,但需求的增长却相对缓慢,未能跟上供给的步伐。

-

餐饮消费增长放缓:

泥鳅的主要消费场景是餐饮,特别是火锅、烧烤、特色农家菜等,2025年,中国经济增速放缓,居民消费意愿和能力受到一定影响,高端餐饮持续低迷,而作为大众消费的泥鳅,其需求增长也未能达到预期。

-

消费习惯相对固化:

泥鳅并非像猪肉、鸡肉那样的“国民性”食材,其消费群体和区域相对固定,市场容量的扩张速度有限,难以在短时间内吸收掉突然增加的巨大供给。

-

进口冲击(次要因素):

虽然国内泥鳅产量巨大,但部分年份仍有少量进口(如从韩国),在2025年国内供给过剩的背景下,任何额外的进口都会对市场造成进一步的冲击,但这并非主要原因。

市场与流通环节:信息不对称与“踩踏效应”

-

信息不对称,盲目跟风:

养殖户在做决策时,往往只看到眼前的高价,而忽略了市场的周期性风险和全国性的供需情况,他们缺乏对全国养殖规模和未来市场走势的准确判断,导致“看到别人赚钱就上,看到别人亏本就抛”的跟风行为。

-

“踩踏式”抛售:

当价格开始下跌时,养殖户会产生恐慌心理,为了减少损失,急于将手中的泥鳅卖出回笼资金,这种集体性的恐慌抛售,进一步加剧了市场供给过剩,导致价格螺旋式下跌,形成“踩踏效应”。

成本因素:价格跌破成本线

- 泥鳅的养殖成本主要包括苗种、饲料、土地租金、水电、人工等,在价格高峰期,这些成本很容易被覆盖,但当价格暴跌至5-8元/斤时,已经远低于大多数养殖户的成本线(通常在10-12元/斤左右),这使得养殖户不仅无利可图,而且每卖一斤都在亏钱,亏损面迅速扩大。

总结与启示

2025年的泥鳅价格大跌,是典型的“由暴利引致的产能过剩危机”,其根本逻辑可以概括为:

前期高利润 → 吸引大量资本和从业者涌入 → 产能急剧扩张 → 供给远超需求 → 价格暴跌 → 行业洗牌。

这次事件给整个水产养殖业,乃至所有农产品行业都提供了深刻的教训和启示:

- 尊重市场规律: 市场有自身的周期,没有只涨不跌的“暴利”行业,盲目追涨杀跌是最大的风险。

- 加强信息预警: 养殖户和行业协会需要建立更完善的市场信息共享和预警机制,帮助从业者做出更理性的决策,避免“一哄而上”。

- 提升产业抗风险能力: 发展规模化、标准化的养殖模式,同时拓展销售渠道(如深加工、电商、出口等),分散市场风险,而不是完全依赖鲜活市场。

- 理性看待周期: 价格大跌后,会淘汰一部分落后产能,随着供给的减少,价格未来可能会逐步回升,但对于身处其中的养殖户来说,这个过程是极其痛苦和漫长的。

2025年的泥鳅价格大跌,是一场由市场非理性繁荣引发的“供给侧危机”,它深刻地揭示了传统农业在面对市场波动时的脆弱性,也推动了行业向更加理性和规范的方向发展。