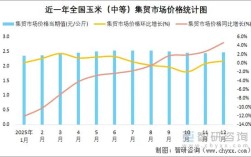

2025年,中国糯稻市场整体呈现出“前低后高,震荡上行”的态势,年初受新冠疫情影响,市场一度低迷,但随着国内疫情得到有效控制、消费需求逐步恢复以及政策性收购的托底作用,价格在年中后开始稳步上涨,全年价格重心较2025年明显上移。

(图片来源网络,侵删)

下面我们分阶段、分品种进行具体分析:

全年整体走势概览

可以将2025年的糯稻价格走势分为三个主要阶段:

-

第一季度(1月-3月):价格触底,疫情冲击明显

- 特点:价格处于全年低点。

- 原因:

- 新冠疫情冲击:年初新冠疫情爆发,导致物流运输受阻,加工企业停工,下游消费(如餐饮、粽子、年糕、八宝粥等)需求急剧萎缩。

- 节后需求疲软:春节后本是传统消费淡季,叠加疫情影响,市场购销清淡,糯稻价格承压下行。

- 陈稻库存压力:2025年产的糯稻仍有部分库存待消化,新粮上市前市场供应相对充足。

-

第二季度(4月-6月):触底反弹,政策托底

(图片来源网络,侵删)

(图片来源网络,侵删)- 特点:价格开始止跌回升,涨幅明显。

- 原因:

- 国内疫情好转:随着国内疫情防控取得阶段性成果,企业复工复产有序推进,物流逐渐恢复,市场购销活动重启。

- 政策性收购启动:2025年国家继续在主产区启动了中晚稻最低收购价执行预案,虽然预案主要针对普通稻谷,但其向市场传递了强烈的政策托底信号,稳定了市场信心,对包括糯稻在内的整个稻米市场起到了提振作用。

- 下游消费回暖:餐饮业复苏,食品加工企业(特别是粽子生产企业)为端午节备货,开始积极采购原料,糯稻需求显著增加。

-

第三、四季度(7月-12月):持续上涨,创新高

- 特点:价格进入上涨通道,并在年末达到全年高点。

- 原因:

- 新粮减产预期与实际减产:2025年夏季,长江中下游地区遭遇了罕见的持续强降雨和洪涝灾害,对安徽、江西、湖北等地的糯稻生长造成了严重影响,导致市场对新季糯稻产量的担忧加剧,形成了减产预期。

- 新粮上市后价格高开:秋季新糯稻上市后,由于实际产量和质量受损,开秤价格就远高于去年同期,且高开高走,农民惜售情绪浓厚,贸易商收购难度加大,进一步推高了价格。

- 成本支撑增强:化肥、农药、人工等种植成本逐年上涨,为稻价提供了坚实的成本支撑。

- 进口糯米价格高企:2025年国际米价也呈现上涨趋势,特别是作为主要进口来源国的泰国、越南,糯米出口价格走高,导致国内进口糯米成本增加,间接支撑了国产糯米价格。

- 刚性需求稳定:糯米作为口粮和食品工业的重要原料,具有刚性需求,市场有持续的消化能力。

分品种价格走势分析

糯稻主要分为长粒糯和圆粒糯(也称珍珠米),两者的用途和价格走势有所不同。

-

长粒糯稻

- 用途:主要用于制作粽子、米酒、汤圆、八宝饭等,食品加工需求旺盛,尤其是粽子消费对价格影响巨大。

- 走势特点:价格弹性较大,波动更为明显,2025年第二季度端午节备货需求是其价格大幅上涨的主要驱动力,下半年受洪灾影响,主产区减产,其价格涨幅也相对更大,成为市场的领头羊,年末,优质长粒糯稻的价格同比涨幅超过10%。

-

圆粒糯稻

(图片来源网络,侵删)

(图片来源网络,侵删)- 用途:主要用于制作年糕、汤圆、米粉以及作为部分地区的口粮消费。

- 走势特点:价格相对平稳,但同样受到整体市场环境的影响,其作为口粮的属性更强,受政策性收购的托底作用更为明显,虽然涨幅不及长粒糯,但下半年也呈现稳步上涨的趋势,全年价格重心上移。

影响2025年糯稻价格的主要因素总结

- 新冠疫情(短期关键因素):年初的疫情是导致价格触底的核心原因,后期的疫情好转则是价格反弹的催化剂。

- 极端天气(长期核心因素):夏季的洪涝灾害是导致全年价格上涨的根本原因,它实实在在地减少了市场供应,改变了供需格局。

- 政策性收购(重要支撑因素):最低收购价政策为市场提供了“安全垫”,稳定了农民和贸易商的预期,防止了价格的大幅下跌。

- 下游需求(核心驱动因素):食品加工业,特别是粽子、年糕等传统节令食品的需求,是拉动糯稻价格上涨的直接动力。

- 种植成本(基础支撑因素):成本的刚性上涨为稻价设定了底部。

- 进口市场(外部影响因素):国际米价的上涨,减少了进口对国内市场的补充,对价格形成了支撑。

2025年的糯稻市场是“供给冲击”和“需求拉动”共同作用的结果,年初的疫情是“黑天鹅”事件,造成了短期冲击;而夏季的洪涝灾害则是“灰犀牛”事件,从根本上改变了市场的供需平衡。

对于市场参与者而言,2025年的经历凸显了天气因素在农产品定价中的核心地位,以及政策在稳定市场预期方面的重要作用,也反映了食品加工等下游需求对特定品种价格的强大影响力。