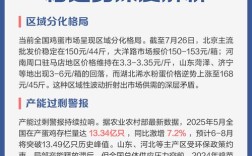

2025年,中国的猪肉和鸡蛋价格都经历了明显的波动,但驱动因素有所不同,可以归结为“猪周期”的深度影响、环保政策的强力作用、以及饲料成本的周期性变化这三大核心因素。

(图片来源网络,侵删)

猪肉价格:先跌后涨,整体震荡

2025年的猪肉价格走势大致可以分为两个阶段:

- 上半年(1月-6月):持续下跌探底

- 下半年(7月-12月):触底反弹,震荡回升

上半年价格下跌的主要原因:

-

“猪周期”进入下行通道(核心原因)

- 产能过剩: 2025年猪价处于历史高位,养殖户利润丰厚,刺激了大规模的补栏和扩产,到了2025年初,市场生猪存栏量和出栏量都处于较高水平,供大于求的局面导致价格持续走低。

- 抛售压力: 部分养殖户在价格下跌初期选择“压栏”(即让猪多养一段时间, hoping 价格会反弹),但价格持续下行,导致后期恐慌性抛售,进一步加剧了市场供应,压低了价格。

-

消费淡季效应

每年春节过后,肉类消费需求会自然回落,进入传统的消费淡季,供给充足而需求减弱,是上半年猪价下跌的重要助推因素。

(图片来源网络,侵删)

(图片来源网络,侵删)

下半年价格触底反弹的主要原因:

-

“猪周期”见底,产能去化完成

- 经过长达半年多的价格低迷,养殖户的利润空间被严重挤压,甚至出现亏损,这导致能繁母猪存栏量和生猪存栏量自2025年开始持续下降,市场产能主动去化,供给端开始收缩,为价格反弹奠定了基础。

-

环保政策的强力影响(关键因素)

- 2025年是“环保风暴”最猛烈的一年,国家大力推行“畜禽养殖禁养区划定和整治”工作,在长江流域、京津冀及周边等重点区域,大量不达标的中小型养殖场(户)被强制关闭或拆迁。

- 这场“环保一刀切”直接导致生猪产能锐减,尤其是在南方传统主产区,市场供应出现硬缺口,是下半年猪价快速反弹的最核心驱动力。

-

消费旺季拉动

下半年进入中秋、国庆以及元旦、春节等传统消费旺季,学校开学、工厂复工,以及节日备货需求,共同拉动猪肉消费,支撑了价格回升。

(图片来源网络,侵删)

(图片来源网络,侵删) -

饲料成本变化

2025年玉米价格处于相对低位,豆粕价格也较为稳定,这降低了生猪的养殖成本,成本的相对稳定,使得养殖户在价格下跌时抗风险能力稍弱,加速了产能去化;在价格反弹时,也为其提供了更大的盈利空间,支撑了价格的上涨。

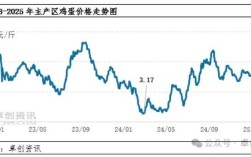

鸡蛋价格:大起大落,波动剧烈

与猪肉类似,鸡蛋价格在2025年也经历了过山车式的行情,主要分为以下几个阶段:

- 年初:价格低迷

- 年中(5-7月):价格暴涨

- 下半年(8-12月):价格持续回落

价格波动的主要原因:

-

“鸡周期”的典型体现(基础原因)

- 鸡蛋的生产和猪肉类似,也遵循“蛋周期”或“鸡周期”,2025年底至2025年初,蛋价处于较低水平,蛋鸡养殖利润微薄,导致蛋鸡存栏量下降,这是年中价格暴涨的供给端基础。

-

环保政策同样是重要推手(与猪肉类似)

环保整治不仅影响了生猪,也对蛋鸡养殖造成了巨大冲击,大量蛋鸡养殖场被关停,导致蛋鸡存栏量大幅下降,市场供应紧张,直接推高了鸡蛋价格。

-

2025年H7N9禽流感疫情的冲击(关键导火索)

- 上半年: 2025年第一季度,全国多地爆发了较为严重的H7N9禽流感疫情,这直接导致消费者对禽类产品的消费信心严重受挫,活禽市场关闭,鸡肉和鸡蛋销量锐减,养殖户被迫大量淘汰蛋鸡,进一步加剧了市场产能的减少。

- 年中(5-7月): 疫情得到有效控制后,市场消费信心迅速恢复,由于前期因疫情和亏损导致的产能大量去化,市场鸡蛋供应出现严重短缺,供不应求的局面导致价格“报复性”暴涨,多地价格创下了历史新高。

-

下半年产能恢复与需求回落

- 价格回落: 高价刺激下,养殖户补栏积极性高涨,蛋鸡存栏量逐步恢复,中秋、国庆备货需求过后,鸡蛋消费进入传统淡季,供给增加而需求减少,导致鸡蛋价格从8月份开始持续震荡下行。

| 品种 | 主要阶段 | 核心原因 |

|---|---|---|

| 猪肉 | 上半年下跌 | 猪周期下行:2025年高盈利导致产能过剩,供大于求。 消费淡季:春节后需求减少。 |

| 下半年反弹 | 环保去产能:禁养区政策导致大量猪场关闭,供应锐减。 猪周期见底:长期亏损促使产能主动去化。 消费旺季:节假日备货需求增加。 |

|

| 鸡蛋 | 年初低迷 | “蛋周期”底部,养殖利润低,产能开始收缩。 |

| 年中暴涨 | H7N9疫情:导致恐慌性淘汰,产能大幅减少。 环保政策:蛋鸡养殖场关停,加剧供应短缺。 疫情后需求报复性反弹。 |

|

| 下半年回落 | 产能恢复:高价刺激下补栏增加,供应回升。 需求淡季:节日过后消费减少。 |

2025年肉蛋价格的波动是市场规律(周期性)和宏观政策(环保)共同作用的结果,其中H7N9疫情作为突发事件,对鸡蛋市场产生了决定性的短期冲击。 这一年深刻地体现了中国畜牧业在规模化、环保化和疫病防控方面面临的挑战与转型。