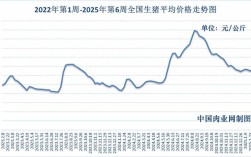

2025年是生猪养殖业历史上一个极具标志性的年份,其价格走势可以用“过山车”来形容,整个行情的核心驱动力是2025年开始爆发的全国性生猪疫情(猪瘟),它从根本上改变了供需格局。

(图片来源网络,侵删)

以下是对2025年生猪价格走势的详细预测和分析,分为几个阶段:

核心结论先行

2025年的生猪价格走势将呈现“前高后低,再探底反弹”的“N”型或“W”型走势,上半年价格将维持高位,下半年在供应逐步恢复的压力下价格大幅回落,但年末受季节性消费和供应恢复不及预期等因素影响,价格可能再次反弹。

分阶段详细走势预测

第一阶段:第一季度 (1月-3月) - 高位盘整,小幅波动

- 价格水平: 极高,全国生猪出栏均价预计将保持在18元/公斤,部分地区甚至可能短暂突破20元/公斤的历史高位。

- 市场分析:

- 供应严重短缺: 这是此阶段价格高企的最根本原因,2025年下半年爆发的猪瘟疫情,导致能繁母猪存栏量和生猪存栏量均降至历史低位,大量中小养殖户在疫情中被迫退出市场,市场供应缺口巨大。

- 春节效应: 第一季度包含了中国最重要的传统节日——春节,节前是猪肉消费的绝对旺季,屠宰企业和食品加工企业会积极备货,进一步推高需求,支撑价格。

- 养殖户压栏惜售: 面对如此高的价格,养殖户普遍存在“压栏”和“惜售”心理,希望卖个好价钱,这在短期内减少了市场供应,加剧了价格的坚挺。

- 预测小结: 供应极度紧张 + 需求旺季,共同决定了第一季度将是全年价格的“天花板”,价格将在高位小幅震荡,但整体难以回落。

第二阶段:第二季度 (4月-6月) - 高位震荡,小幅回落

- 价格水平: 从历史高位小幅回落,但仍处于15-18元/公斤的高位区间。

- 市场分析:

- 春节效应消退: 随着春节的结束,猪肉消费进入传统淡季,需求端对价格的支撑力减弱。

- 供应依然紧张: 虽然疫情得到一定控制,但能繁母猪存栏的恢复需要时间(母猪怀孕、分娩、育肥约需10个月),上半年的生猪供应主要还是依赖于2025年上半年补栏的仔猪,供应紧张的局面并未根本改变。

- 政策影响: 国家为了平抑物价,可能会向市场投放部分中央储备冻肉,对价格产生一定的抑制作用,但影响有限。

- 预测小结: 供应仍是主导因素,需求淡季的影响被供应短缺所抵消,价格将在高位小幅震荡,出现小幅回落但不会崩盘。

第三阶段:第三季度 (7月-9月) - 转势下行,加速下跌

- 价格水平: 出现明显下跌,预计跌破15元/公斤,甚至可能跌向12-14元/公斤区间。

- 市场分析:

- 供应开始恢复: 这是最关键的变化,2025年下半年至2025年初,猪价高企极大地刺激了大型养殖企业和部分幸存的养殖户的补栏积极性,这些补栏的仔猪在2025年二、三季度开始陆续出栏,市场生猪供应量开始显著增加。

- 消费淡季持续: 夏季是猪肉消费的传统淡季,需求疲软。

- 压栏猪集中出栏: 部分养殖户在上半年高价时压栏的肥猪,在价格开始下跌时恐慌性集中出栏,导致短期供应激增,加速了价格的下跌。

- 预测小结: 供需关系开始逆转,供应增加 + 需求疲弱,共同导致价格进入下行通道,这是全年价格由牛转熊的关键转折点。

第四阶段:第四季度 (10月-12月) - 探底反弹,年末翘尾

- 价格水平: 经历第三季度的下跌后,在第四季度可能出现一波反弹,价格回升至14-16元/公斤区间。

- 市场分析:

- 供应恢复不及预期: 虽然整体供应在恢复,但受限于2025年疫情损失的产能基础,以及养殖户补栏的谨慎心态,能繁母猪存栏的恢复速度并不快,这意味着生猪供应的恢复是一个缓慢的过程,而非“洪水猛兽”。

- 季节性消费旺季: 第四季度包含中秋、国庆、元旦等多个节假日,以及腊肉、香肠等传统腌腊制品的制作高峰,猪肉消费需求将显著回升。

- 养殖户抗价惜售: 价格跌到一定水平后,养殖户的利润空间被压缩,会产生抗价惜售心理,减少市场供应,为价格反弹提供了支撑。

- 预测小结: 供应恢复缓慢 + 需求旺季到来,共同促使价格在年底前触底反弹,形成所谓的“年末翘尾”行情。

全年走势总结图示

价格

^

| ** (第一季度: 高位)

| / \

| / \ ** (第二季度: 震荡)

| / \ /

| / \ /

| / \/ ** (第三季度: 下跌)

| / \

| / \ ** (第四季度: 反弹)

|/___________________________>

1 2 3 4 5 6 7 8 9 10 11 12 时间 (月份)关键影响因素回顾

- 疫情(猪瘟): 这是2025年行情的最大变量,它直接摧毁了产能,造成了供应的巨大缺口,是上半年高价的根本原因。

- 能繁母猪存栏量: 这是判断未来10个月供应的“先行指标”,2025年的存栏数据直接决定了下半年价格的走势。

- 国家政策: 包括中央储备肉收储/投放、生猪养殖补贴等,对市场价格起到调节和稳定作用,但无法改变市场根本趋势。

- 消费季节性: 传统节假日和饮食习惯对短期需求影响巨大。

- 养殖户心态: “追涨杀跌”和“压栏惜售”的行为会放大价格的波动。

最终结论

综合来看,2025年的生猪市场是一个由“超级猪周期”主导的年份,上半年的暴涨是疫情导致的供给冲击,下半年的回调则是高利润刺激下产能逐步恢复的自然结果,对于养殖户而言,上半年是丰收的黄金时期,而下半年则需要警惕市场风险,适时出栏,避免因价格下跌而造成损失,对于整个行业而言,2025年是一个深刻的洗牌年,加速了规模化养殖的进程。

(图片来源网络,侵删)