2025年黄豆价格走势呈现出前高后低、震荡下行的特点,全年价格波动受国内供需关系、政策调整、进口冲击及国际市场多重因素影响,具体来看,全年价格走势可分为三个阶段:一季度高位震荡,二季度加速下跌,三四季度弱势盘整。

一季度:高位震荡,政策支撑较强

年初,国内黄豆价格延续了2025年末的强势格局,主要受临储政策托底及节前备货需求支撑,2025年国家临储黄豆收购价定为4800元/吨,较2012年提高200元/吨,政策底明确,贸易商和农户惜售情绪浓厚,1月黄豆价格维持在4700-4800元/吨区间震荡,春节后(2-3月),随着基层余粮逐步释放,市场供应增加,价格一度回落至4600元/吨附近,但临储收购持续进行,国库入库进度较快(截至3月底,临储收购量约800万吨),对价格形成强力支撑,月末价格反弹至4700元/吨左右。

二季度:加速下跌,进口冲击显现

二季度成为全年价格拐点,国内外黄豆价差持续扩大,进口量激增导致国内供应过剩压力凸显,4月,随着南美新豆上市(巴西、阿根廷产量创纪录),国际黄豆FOB价格跌至500美元/吨以下,配额内进口成本仅约3800元/吨,较国产黄豆低近千元,大量进口豆涌入国内港口,4月进口量达780万吨,同比激增52%,国内压榨企业更倾向于使用廉价进口豆,国产黄豆采购需求萎缩,价格快速下跌,单月跌幅超300元/吨至4300元/吨,5-6月,临储收购进入尾声(累计收购量超1200万吨),但国储豆拍卖尚未启动,市场流通粮源充足,叠加养殖业复苏缓慢,豆粕需求疲软,压榨企业开工率不足,国产黄豆进一步承压,6月末价格跌至4100元/吨,较年初下跌14.6%。

三四季度:弱势盘整,供需双弱格局

三季度,国内黄豆价格进入底部震荡期,临储库存高企(临储收购量占全国产量近40%),政策层面通过拍卖调控市场,但拍卖底价仍维持在4600元/吨,实际成交率不足30%,对市场提振有限;新作黄豆(东北产区)上市后,由于面积增加(同比增长5%)及单产提高,总产量达1600万吨,市场供应宽松,新豆开秤价仅4000-4100元/吨,陈豆价格跟随下探,四季度,虽然国家启动临时收储(收储价4500元/吨),但市场对政策依赖度降低,贸易商按需采购,下游需求恢复缓慢,价格在4200-4400元/吨区间窄幅波动,全年均价约4350元/吨,同比下跌12%。

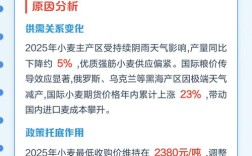

影响价格的核心因素分析

- 政策调控:临储政策是上半年价格“稳定器”,但后期因库存过高、拍卖机制僵化,反而抑制市场化定价。

- 进口冲击:全年进口黄豆达7800万吨,同比增18%,低价进口豆挤占国产市场份额,成为价格下跌主因。

- 供需失衡:国内产量连续两年增长(2025年1500万吨、2025年1600万吨),而消费增速放缓(压榨需求增速降至5%),供需缺口扩大。

- 国际市场:美元走强及南美丰产导致国际黄豆价格下跌,内外价差持续倒挂,加剧国内下行压力。

2025年黄豆价格季度走势表

| 季度 | 价格区间(元/吨) | 环比变化 | 核心影响因素 |

|--------|------------------|----------|----------------------------------|

| 一季度 | 4600-4800 | - | 临储托底、节前备货 |

| 二季度 | 4100-4700 ↓14.6% | 进口激增、需求疲软 |

| 三季度 | 4000-4400 ↓3.5% | 新作上市、库存高企 |

| 四季度 | 4200-4400 ↑2.3% | 临时收储、需求平淡 |

相关问答FAQs

Q1:2025年黄豆价格大幅下跌的主要原因是什么?

A1:2025年黄豆价格下跌是多重因素叠加的结果:一是进口量激增(全年进口7800万吨,创历史新高),低价进口豆冲击国内市场,内外价差达800-1000元/吨;二是国内供需失衡,产量连续两年增长,而消费需求(尤其是养殖业)恢复缓慢,导致供过于求;三是政策调控效果弱化,临储库存高企但拍卖机制不畅,未能有效支撑价格;四是国际市场美元走强及南美丰产,国际黄豆价格下跌,传导至国内市场。

Q2:2025年临储政策对黄豆价格的影响有哪些变化?

A2:2025年临储政策对价格的影响呈现“先强后弱”的特点,年初至二季度,临储收购价4800元/吨为市场提供明确支撑,贸易商和农户惜售,价格维持高位;但二季度后,随着进口豆大量涌入,国产豆滞销,临储收购量超1200万吨,占全国产量40%,导致国储库存高企,后期虽启动临时收储(4500元/吨),但因拍卖底价仍高于进口成本,实际成交率低,政策对市场的托底作用减弱,反而因库存压力加剧价格下行趋势,反映出政策与市场供需脱节的问题。