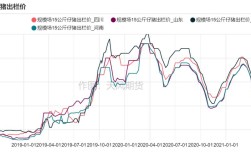

2025年4月份的中国花生市场整体呈现出“价格高位震荡,局部地区略有回调”的态势,当时的价格处于一个相对较高的水平,但市场心态复杂,多空因素交织。

(图片来源网络,侵删)

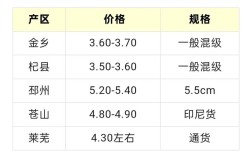

国内市场价格情况 (以中国主产区为例)

2025年4月,国内花生价格已经从2025年底的“蒜你狠”行情后的高点有所回落,但仍维持在较高的位置,不同品种、不同地区的价格差异较大。

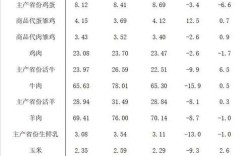

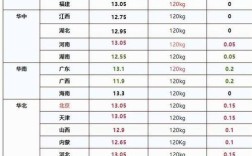

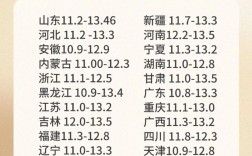

普通通货米 (统货) 价格: 这是市场交易的主流品种,价格区间大致在:

- 山东产区: 4.50 - 4.80元/斤

- 河南产区: 4.40 - 4.70元/斤

- 辽宁产区: 4.60 - 4.90元/斤

高油酸花生米价格: 由于品质优良,高油酸花生米价格显著高于普通米。

- 价格普遍在 20 - 5.80元/斤,甚至更高,具体看油酸含量和收购商的认可度。

花生油价格: 原料价格高企,直接传导至下游产品。

(图片来源网络,侵删)

- 一级压榨花生油: 批发价格大约在 13,500 - 14,500元/吨 (即13.5 - 14.5元/公斤)。

价格走势及原因分析

2025年4月的价格是前期一系列因素累积的结果,同时受到新季花生种植预期的影响。

前期高价惯性:

- 2025年减产影响: 2025年夏季中国主产区(如河南、山东)遭遇了较为严重的干旱和洪涝灾害,导致花生总产量下降,这是导致2025年底至2025年初花生价格创下新高的最根本原因,这种高价惯性一直持续到2025年第一季度,并影响到了4月份的市场。

市场供应情况:

- 余粮见底: 到了2025年4月,2025年产的花生市场余粮已经不多,主要集中在少数贸易商手中,市场整体供应偏紧。

- 进口花生补充: 为了缓解国内供应压力,2025年中国大幅增加了花生进口量,主要来自非洲(如塞内加尔、苏丹)和美洲(如美国、阿根廷),这些进口花生在2025年初集中到港,有效补充了市场,对冲了国内余粮见底带来的价格暴涨压力,价格在高位上未能继续上涨,而是进入了震荡期。

需求端情况:

(图片来源网络,侵删)

- 食品加工需求稳定: 春节过后,食品加工企业(如花生酥、糖果、饼干等)的备货需求有所减弱,但日常生产需求依然存在。

- 油厂收购谨慎: 由于原料价格高,而花生油销售价格跟涨乏力,油厂的压榨利润空间被压缩,因此收购花生米的态度较为谨慎,多以按需采购为主,不愿意大幅抬高价格。

新季花生种植预期:

- 农户种植意愿高: 2025年花生价格大幅上涨,给种植户带来了丰厚的利润,这直接刺激了农户在2025年扩大花生的种植面积,市场普遍预期2025年将是丰产年。

- 心理预期压制价格: 这种丰产预期成为4月份市场上最大的“利空”因素,贸易商和油厂担心新花生上市后价格会大幅下跌,因此在陈花生采购上变得非常谨慎,不愿意囤货,这抑制了价格的进一步上涨。

国际市场价格情况

2025年4月,国际花生市场也受到中国需求的影响。

- 美国: 作为全球最大的花生出口国之一,美国的花生价格也相对坚挺,主要受中国强劲的进口需求拉动,美国弗吉尼亚型花生FOB价格大约在 900 - 1000美元/吨。

- 非洲产区(如塞内加尔、尼日利亚): 这些是中国进口花生的主要来源地,当地价格受国际市场和中国采购量的直接影响,整体处于近几年的高位。

2025年4月的花生市场是一个典型的“上有压力,下有支撑”的局面。

- 支撑价格的因素: 2025年减产导致的陈花生库存偏低、整体供应偏紧。

- 压制价格的因素: 巨大的进口量补充、下游需求转弱、以及对新季花生丰产的强烈预期。

这个时期的价格既不会大幅下跌(因为库存确实不多),也难以继续上涨(因为未来供应预期充足),最终表现为高位震荡、小幅回调的态势,对于市场参与者来说,这是一个充满博弈和观望情绪的时期。