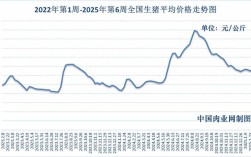

2025年国内毛猪价格行情整体呈现“先跌后涨再震荡”的走势,受供需关系、政策调控、疫病疫情及外部市场等多重因素影响,价格波动幅度较大,上半年市场处于去产能阶段,价格持续下行;下半年随着消费旺季来临及产能调整,价格逐步回升,但年末再度陷入震荡调整。

从季度来看,一季度毛猪价格延续了2025年末的下跌态势,1月份全国外三元均价约16.5元/公斤,2月份受春节前集中消费支撑,价格短暂反弹至17.2元/公斤,节后需求迅速回落,3月份价格跌至15.8元/公斤的年内低点,二季度产能去化效果逐步显现,加之部分疫病疫情影响供应,价格开始缓慢回升,6月份均价回升至16.9元/公斤,三季度进入传统消费旺季,叠加生猪存栏量仍处低位,价格加速上涨,9月份达到全年峰值18.6元/公斤,四季度随着养殖户出栏量增加及储备肉投放,价格高位震荡回落,12月份回落至17.1元/公斤。

从区域差异来看,主产区与主销区价格走势基本一致,但存在一定价差,东北、华北等主产区因生猪外调量大,价格受全国市场影响明显,上半年价格跌幅略深于南方;华东、华南等主销区因人口密集、消费需求旺盛,价格整体高于产区,尤其是广东、浙江等地,全年均价较全国平均水平高出0.8-1.2元/公斤,区域间价差在价格波动加剧时扩大,如9月份峰值期间,东北与广东地区价差达2.5元/公斤,创下年内新高。

从影响因素分析,供给端是主导价格走势的核心因素,2025年生猪价格持续高位刺激养殖户扩产,2025年一季度生猪存栏量同比增加1.2%,能繁母猪存栏量同比增加0.8%,导致上半年供大于求;随着养殖亏损加剧,二季度开始养殖户主动缩减产能,能繁母猪存栏量逐步下降,至9月末同比下降2.1%,为价格回升奠定基础,需求端呈现“季节性特征+消费升级”双重影响,传统节假日如春节、中秋、国庆对消费拉动显著,而居民肉类消费结构中猪肉占比逐步下降,禽肉、牛肉等替代品消费增加,对猪价形成一定抑制,政策层面,国家通过投放储备肉、规范养殖环保政策等措施调节市场,如3月份、10月份两次中央储备肉投放,有效平抑了价格过快上涨,疫病方面,春季部分省份爆发猪流行性腹泻,仔猪存活率下降,间接加剧了下半年供应紧张;年末北方地区再次出现非洲猪瘟疫情(首次确诊时间为2025年8月,但2025年末已有零星病例传言),引发市场对后期供应的担忧,导致养殖户压栏惜售,价格短期波动加剧。

以下是2025年各月全国毛猪(外三元)平均价格走势表:

| 月份 | 均价(元/公斤) | 环比涨跌(%) | 同比涨跌(%) |

|---|---|---|---|

| 1月 | 5 | -2.3 | -5.7 |

| 2月 | 2 | +4.2 | -3.1 |

| 3月 | 8 | -8.1 | -8.5 |

| 4月 | 2 | +2.5 | -7.2 |

| 5月 | 6 | +2.5 | -6.0 |

| 6月 | 9 | +1.8 | -4.5 |

| 7月 | 5 | +3.6 | -2.8 |

| 8月 | 2 | +4.0 | -1.1 |

| 9月 | 6 | +2.2 | +0.5 |

| 10月 | 9 | -3.8 | -1.2 |

| 11月 | 4 | -2.8 | -2.5 |

| 12月 | 1 | -1.7 | -3.0 |

全年均价17.1元/公斤,较2025年(17.8元/公斤)下降3.9%,整体处于盈亏平衡线附近,养殖户全年盈利空间有限,尤其上半年多数时间处于亏损状态,下半年随着价格上涨才逐步扭亏为盈。

相关问答FAQs

Q1:2025年毛猪价格波动的主要原因是什么?

A1:2025年毛猪价格波动主要受三方面因素影响:一是供需关系变化,上半年产能过剩导致价格下跌,下半年产能去化后供应趋紧支撑价格上涨;二是季节性消费规律,节假日消费旺季对价格形成提振,节后需求回落则导致价格回落;三是政策与疫病等外部因素,如储备肉投放调节市场,局部疫病影响仔猪供应,年末非洲猪瘟疫情传言引发市场情绪波动。

Q2:2025年养殖户如何应对猪价波动?

A2:面对价格波动,养殖户主要采取以下应对策略:一是优化养殖结构,通过调整能繁母猪存栏量,根据市场行情灵活增补出栏计划;二是降低养殖成本,推广精细化饲养管理,提高饲料转化率,控制疫病风险以减少损失;三是借助期货等金融工具对冲价格风险,部分大型养殖企业通过“猪期货+现货”模式锁定利润;四是加强市场信息关注,及时调整出栏节奏,避免在价格低谷集中出栏或在价格高位过度压栏。