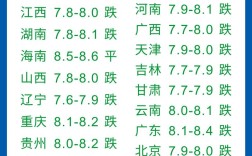

今日全国生猪价格整体呈现震荡调整态势,不同区域、不同体重猪源价格差异较为明显,据农业农村部监测数据显示,全国生猪平均收购价格为14.85元/公斤,较昨日下跌0.12元/公斤,跌幅为0.8%,华东地区价格相对稳定,华中、华南地区小幅回落,而华北、东北地区则出现一定反弹,从体重结构来看,标猪(110-120公斤)价格跌幅略小于大猪(120公斤以上),表明市场对大肥猪消化速度有所放缓,而标猪需求相对坚挺。

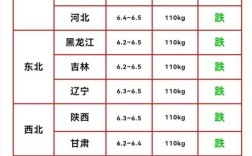

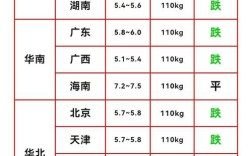

分区域来看,华东地区今日猪价稳中偏弱,山东主流出栏价14.7-14.9元/公斤,江苏14.8-15.0元/公斤,浙江15.0-15.2元/公斤,当地屠宰企业压价意愿较强,但养殖户抗价情绪也较浓,价格多在14.8元/公斤附近窄幅震荡,华中地区价格下跌明显,河南今日标猪出栏价14.5-14.7元/公斤,较昨日下跌0.3元/公斤,湖北14.6-14.8元/公斤,主要受周边省份猪价下行及本地屠宰企业收购量减少影响,华南地区两极分化,广东猪价相对坚挺,标猪主流价15.2-15.4元/公斤,广西则受外省低价猪源冲击,价格跌至14.8-15.0元/公斤,华北地区反弹迹象显现,河北14.8-15.0元/公斤,较昨日上涨0.2元/公斤,山西14.7-14.9元/公斤,当地养殖户惜售情绪升温,叠加部分屠企为完成收购任务小幅提价,东北地区价格小幅回升,黑龙江14.5-14.7元/公斤,吉林14.6-14.8元/公斤,辽宁14.7-14.9元/公斤,受南方猪价反弹带动,当地生猪外调量略有增加,支撑价格企稳。

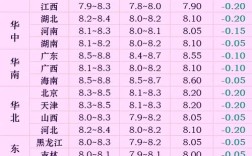

从供需基本面分析,当前生猪市场呈现“供应略增、需求疲软”的格局,供应端,随着前期压栏大猪逐步出栏,市场大猪供应量有所增加,但标猪出栏体重多控制在120公斤以内,整体供应压力可控,据业内统计,全国生猪日均屠宰量约为18.5万头,较上周增加0.5万头,但较去年同期仍低2.3万头,表明产能恢复仍在进行中,需求端,目前正处于传统消费淡季,南方腌制腊肉尚未启动,北方猪肉消费也未见明显起色,屠宰企业白条猪走货速度缓慢,多以消化库存为主,对猪价形成压制,近期豆粕、玉米等饲料价格持续高位运行,养殖户成本压力加大,部分养殖场为规避风险选择提前出栏,进一步加剧了短期供应压力。

展望后市,预计短期内全国猪价将以震荡调整为主,区域间价差或进一步缩小,随着北方猪价反弹,南方低价区猪源或流向北方,区域价差缩小有助于稳定整体价格;若消费端无明显改善,屠宰企业仍将维持压价策略,猪价上行空间有限,中长期来看,随着冬季消费旺季临近,叠加腌腊需求逐步启动,预计11月中下旬猪价有望迎来一波反弹行情,但反弹高度需关注生猪产能恢复进度及疫情等因素影响。

以下是今日全国主要地区生猪价格参考表:

| 地区 | 省份 | 标猪价格(元/公斤) | 较昨日涨跌(元/公斤) |

|---|---|---|---|

| 华东地区 | 山东 | 7-14.9 | 00 |

| 江苏 | 8-15.0 | -0.10 | |

| 浙江 | 0-15.2 | -0.15 | |

| 华中地区 | 河南 | 5-14.7 | -0.30 |

| 湖北 | 6-14.8 | -0.25 | |

| 华南地区 | 广东 | 2-15.4 | +0.05 |

| 广西 | 8-15.0 | -0.20 | |

| 华北地区 | 河北 | 8-15.0 | +0.20 |

| 山西 | 7-14.9 | +0.15 | |

| 东北地区 | 黑龙江 | 5-14.7 | +0.10 |

| 吉林 | 6-14.8 | +0.12 | |

| 辽宁 | 7-14.9 | +0.18 |

相关问答FAQs:

Q1:当前猪价下跌的主要原因是什么?

A1:当前猪价下跌主要受供需双重影响,供应端,前期压栏大猪集中出栏,叠加部分养殖户为降低成本提前出栏,导致短期市场供应量增加;需求端,目前处于传统消费淡季,终端猪肉消费疲软,屠宰企业白条猪走货缓慢,收购积极性不高,供需失衡导致猪价承压下行。

Q2:后期猪价是否会大幅反弹?

A2:短期内猪价大幅反弹的可能性较小,主要因消费端尚未出现明显改善,且供应端仍有一定压力,但中长期来看,随着冬季消费旺季临近(如南方腌腊需求启动)、生猪产能逐步去化,以及养殖户惜售情绪升温,预计11月中下旬猪价有望迎来一波反弹,但反弹高度需关注生猪存栏量变化及疫情等不确定因素。