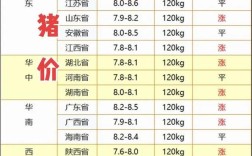

全国活猪价格今天多少是当前养殖户、屠宰企业及消费者普遍关注的热点问题,根据最新市场监测数据显示,今日全国活猪出栏均价为15.8元/公斤,较昨日上涨0.2元/公斤,涨幅约1.28%,整体呈现稳中偏强运行态势,分区域来看,各省份价格差异较为明显,其中华东地区价格最高,均价为16.5元/公斤;东北地区价格相对较低,均价为15.2元/公斤;华北、华中、华南及西南地区价格分别为15.7元/公斤、15.9元/公斤、16.2元/公斤和15.6元/公斤,具体省份价格详情如下表所示:

| 省份 | 今日价格(元/公斤) | 较昨日涨跌(元/公斤) |

|---|---|---|

| 山东 | 3 | +0.3 |

| 河南 | 8 | +0.1 |

| 广东 | 5 | +0.4 |

| 四川 | 5 | -0.1 |

| 黑龙江 | 8 | +0.2 |

| 江苏 | 7 | +0.5 |

| 湖北 | 9 | 持平 |

| 湖南 | 0 | +0.2 |

| 河北 | 6 | +0.1 |

从价格驱动因素分析,当前活猪价格上涨主要受三方面因素影响:一是生猪供应端,近期北方地区部分养殖户因担忧后期价格波动而压栏惜售,导致市场适重猪源阶段性减少,屠宰企业收购难度增加,不得不提价保量;二是需求端,随着气温下降,南方地区腊肉制作逐步启动,猪肉消费需求逐步回暖,对生猪价格形成支撑;三是成本端,近期玉米、豆粕等饲料价格持续高位运行,养殖成本增加,养殖户挺价意愿较强,也有业内人士指出,当前生猪存栏量仍处于较高水平,供应整体宽松,价格上涨持续性存疑,后期需重点关注消费端恢复情况及养殖户出栏节奏变化。

从历史价格走势来看,今年全国活猪价格整体呈现“先跌后涨”的态势,1-2月份受春节前集中出栏及节后消费淡季影响,价格一度跌至12元/公斤左右的低位;3月份以来,随着产能去化及需求逐步恢复,价格震荡回升,6月份达到阶段性高点17.2元/公斤;7-8月份受大肥猪出栏增加及消费疲软影响,价格再度回落;9月份以来,在供应减少及需求改善的双重推动下,价格重回上涨通道,与去年同期相比,当前价格仍低约10%,主要因去年同期受猪周期上行影响,价格处于相对高位。

对于养殖户而言,当前价格处于中等偏上水平,建议合理安排出栏节奏,避免过度压栏导致后期集中出栏带来的价格下跌风险,对于屠宰企业来说,需根据市场需求灵活调整采购策略,在保证供应的同时控制成本,对于消费者而言,虽然近期猪肉价格有所上涨,但整体仍处于相对合理区间,可关注市场动态,适时采购。

相关问答FAQs:

-

问:全国活猪价格未来一段时间会继续上涨吗?

答:短期内全国活猪价格或延续稳中偏强态势,但大幅上涨可能性不大,当前生猪存栏量仍较高,供应整体宽松;消费端虽有回暖但尚未完全恢复,且大肥猪出栏压力仍存,预计价格将在15-17元/公斤区间震荡,具体走势需关注养殖户出栏节奏及消费恢复情况。 -

问:饲料价格上涨对生猪养殖成本影响有多大?

答:近期玉米、豆粕等饲料价格持续高位运行,导致生猪养殖成本较去年同期增加约0.8-1.0元/公斤,以当前15.8元/公斤的活猪价格计算,自繁自养模式的养殖利润约200-300元/头,较去年同期减少约100元/头,建议养殖户通过优化饲料配方、提高养殖效率等方式降低成本,同时关注饲料价格变化,适时调整采购策略。