2025年水产品价格走势呈现出复杂多变的特征,受供给结构、市场需求、政策调控及国际环境等多重因素影响,不同品类、不同区域的价格表现差异显著,全年价格波动可概括为“整体稳中有降,结构性分化突出”,其中淡水产品价格跌幅明显,海水产品部分品类因资源波动出现阶段性上涨,而特种水产品则保持相对高位运行。

整体价格水平:同比回落,波动趋缓

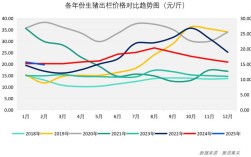

据农业农村部监测数据显示,2025年全国水产品批发市场综合价格指数为110.2点(以2010年为基期100),同比下降3.5%,较2025年5.2%的跌幅有所收窄,从月度走势看,上半年价格呈“V型”波动,1月受春节消费拉动价格达全年峰值(同比上涨2.1%),随后因节后需求回落及供给增加,价格持续下跌,5月跌至全年最低点(同比下降7.8%);下半年随着中秋、国庆双节及冬季消费旺季到来,价格逐步回升,但年末涨幅有限(12月同比仍下跌1.2%),整体来看,2025年水产品市场供给宽松格局未变,价格下行压力持续,但受节日消费及成本支撑,跌幅较往年有所缓和。

分品类价格表现:淡水产品普跌,海水产品分化

-

淡水产品:价格全面下行,养殖户压力加大

淡水产品作为市场供给主力,2025年价格普遍承压,草鱼、鲢鱼、鳙鱼等常规淡水鱼价格跌幅居前:草鱼全年平均批发价约11.2元/公斤,同比下降8.5%;鲢鱼均价6.8元/公斤,同比下降9.2%;鳙鱼均价13.5元/公斤,同比下降7.3%,价格下跌主因在于:2025-2025年淡水养殖面积扩张,产量同比增长4.2%(据《中国渔业统计年鉴》),供给过剩;消费需求疲软,经济增速放缓及餐饮行业转型抑制了水产品消费增长,饲料成本(如玉米、豆粕价格)虽同比略有下降,但养殖环保成本上升(如尾水治理要求提高),部分抵消了成本下降带来的价格支撑。 -

海水产品:资源波动影响显著,部分品类逆势上涨

海水产品价格受海洋资源状况、进口政策及国际市场联动影响较大,呈现结构性分化。- 养殖类海水产品:对虾、大黄鱼等主要品类价格相对稳定,南美白对虾因养殖技术成熟,产量同比增长5.8%,全年均价约38元/公斤,同比微降2.1%;大黄鱼受浙江福建主产区养殖规模控制影响,产量仅增长1.2%,均价维持在85元/公斤左右,同比上涨3.5%。

- 捕捞类海水产品:受近海渔业资源衰退及伏休制度影响,部分野生品种价格大幅上涨,带鱼因捕捞量同比下降7.3%,全年均价从2025年的18元/公斤升至22元/公斤,涨幅达22.2%;小黄鱼因资源枯竭,市场供应依赖进口,均价从25元/公斤涨至32元/公斤,涨幅28%,而鲅鱼、鲳鱼等资源相对稳定的品种,价格同比基本持平(鲅鱼均价28元/公斤,同比微涨1.5%)。

区域价格差异:主产区跌幅深,销区价格坚挺

从区域分布看,水产品价格呈现“主产区价格低、销区价格高”的特点,且区域价差较2025年有所扩大。

- 主产区:湖北、湖南、江苏等淡水养殖大省,因本地供给充足,物流成本较低,草鱼、鲢鱼等常规鱼价格跌幅显著,湖北荆州草鱼批发价低至9.5元/公斤,同比下降10%;山东、福建等海水养殖主产区,对虾、海带等价格波动较小,但受全国市场拖累,同比仍有小幅下跌。

- 主销区:北京、上海、广州等一线城市,因消费需求旺盛且依赖外地调入,价格相对坚挺,上海市场草鱼均价13.8元/公斤,虽同比下降5.2%,但较主产区高出45%;广州市场进口海鲜(如三文鱼、龙虾)因消费升级需求,价格同比上涨8%-12%,成为支撑销区价格的重要因素。

影响价格的核心因素

-

供给端:养殖规模扩张与资源约束并存

2025年全国水产养殖产量达5142万吨,同比增长3.1%,其中淡水养殖产量增长3.8%,海水养殖增长2.3%,供给宽松是价格下行的基础,近海捕捞产量受“负增长”政策限制(全年捕捞产量同比下降1.2%),部分野生资源品种供给偏紧,推高价格。 -

需求端:消费升级与结构调整

居民消费从“量”向“质”转变,高端水产品(如进口海鲜、有机鱼)需求增长,而常规淡水鱼消费增速放缓,据商务部数据,2025年水产品零售额同比增长6.2%,但销量仅增长2.1%,反映出单价提升对消费的拉动作用。 -

政策与环境:环保政策与进口冲击

环保政策趋严,南方部分地区限制网箱养殖,导致局部供给减少;进口水产品持续增加,2025年进口量达425万吨,同比增长12.3%,尤其对虾、鳕鱼等低价进口品冲击国内市场,压制价格。

2025年主要水产品价格对比表

| 品类 | 规格 | 2025年均价(元/公斤) | 同比涨跌幅 | 主要影响因素 |

|---|---|---|---|---|

| 草鱼 | 5-1kg/尾 | 2 | -8.5% | 养殖规模扩张,需求疲软 |

| 南美白对虾 | 30头/斤 | 0 | -2.1% | 养殖技术成熟,进口竞争加剧 |

| 带鱼 | 冻统货 | 0 | +22.2% | 近海捕捞量减少,资源衰退 |

| 大黄鱼 | 500g/尾以上 | 0 | +3.5% | 养殖规模控制,供给偏紧 |

| 三文鱼 | 挪威进口 | 0 | +8.7% | 消费升级,进口需求增长 |

| 鳙鱼(花鲢) | 5-2kg/尾 | 5 | -7.3% | 养殖产量增加,替代品增多 |

相关问答FAQs

Q1:2025年淡水鱼价格为何跌幅明显?未来是否会反弹?

A1:2025年淡水鱼价格下跌主因有三:一是2025-2025年养殖面积扩张,产量过剩;二是经济增速放缓,餐饮消费需求疲软;三是进口低价水产品(如越南巴沙鱼)冲击国内市场,未来价格反弹需依赖供给去化:若养殖户因持续亏损减少养殖规模,或消费需求回暖,价格有望逐步回升,但短期(1-2年)仍将维持低位震荡态势。

Q2:2025年带鱼等野生海水鱼价格上涨,是否可持续?

A2:2025年带鱼、小黄鱼等野生海水鱼价格上涨主要受近海资源衰退及伏休制度影响,供给偏紧是核心原因,但这种上涨的可持续性存疑:海洋资源恢复需要长期生态保护,短期内捕捞量难大幅增加;进口替代(如俄罗斯、远洋带鱼)可能缓解供给压力,若资源保护政策加码,价格可能高位运行;若进口量激增,价格或回落。