2025年干玉米价格走势受多种因素影响,呈现阶段性波动特征,全年价格整体呈现“先跌后涨再震荡”的态势,不同区域、不同品质的玉米价格存在明显差异,年初,受上年玉米临储政策取消、市场供应充裕等因素影响,价格持续下行;年中随着去库存进程加快及饲料、深加工需求回暖,价格逐步回升;年末则因新玉米集中上市、市场供需博弈加剧,价格进入震荡调整期。

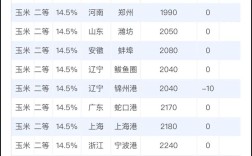

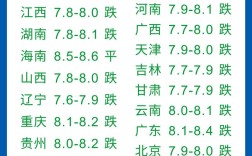

从区域价格来看,主产区与主销区价差有所扩大,东北地区作为核心产区,受新玉米集中上市压力影响,价格下跌幅度较大,以黑龙江为例,2025年初干玉米收购价约为0.9元/斤,春节后降至0.75-0.8元/斤,部分偏远地区甚至跌破0.7元/斤,华北黄淮地区因种植成本较高、质量相对较好,价格抗跌性较强,山东、河南等地干玉米价格普遍维持在0.85-0.95元/斤区间,南方销区因需从北方调运,到站价格较高,广东港口二等干玉米到站价全年波动在1.0-1.1元/斤之间。

品质差异对价格的影响显著,二等以上优质干玉米因深加工企业需求旺盛,价格较普通玉米高0.05-0.1元/斤,霉变率超过2%的玉米则面临较大销售压力,价格较优质玉米低15%-20%,辽宁地区霉变率1%以内的干玉米收购价为0.82元/斤,而霉变率3%的玉米价格仅为0.65元/斤,价差达0.17元/斤。

产业链各环节价格传导明显,农户售粮价格与中间商收购价、企业采购价之间存在价差,年初中间商收购价较农户售价高0.03-0.05元/斤,深加工企业采购价较中间商价再高0.02-0.04元/斤,随着市场回暖,中间商囤货意愿增强,环节价差一度扩大至0.08元/斤左右,但年末新粮集中上市后,价差又逐步缩小。

政策因素对价格形成关键影响,2025年是玉米市场化改革的第一年,国家取消临时收储政策,改为“市场化收购+补贴”机制,导致市场预期发生转变,国家持续推进玉米去库存,全年临储玉米拍卖量超过1亿吨,有效补充了市场供应,抑制了价格过快上涨,饲料行业玉米粕替代品(如DDGS、进口高粱)的价格波动,也对玉米价格产生间接影响。

从全年价格数据来看,主产区干玉米平均价格呈现“V型”反转,据农业农村部监测,2025年1月,黑龙江、吉林、内蒙古等主产区二等干玉米平均收购价为0.88元/斤,12月回升至0.82元/斤,全年最低点出现在5月,跌至0.76元/斤,深加工企业收购价波动更为明显,吉林地区深加工企业二等干玉米收购价从年初的0.92元/斤降至5月的0.78元/斤,年末回升至0.86元/斤,涨幅达10.3%。

国际市场价格波动也对国内市场形成一定冲击,2025年国际玉米价格整体低位运行,美国玉米离岸价全年维持在150-170美元/吨,折合人民币到岸价约0.9-1.0元/斤,低于国内主产区价格,导致进口玉米及替代品增加,对国内价格形成压制,但随着国内价格回升,进口价差逐步缩小,下半年进口玉米数量同比减少12.3%。

总结来看,2025年干玉米价格市场化特征显著,供需关系、政策调整、品质差异及国际市场成为影响价格的核心因素,全年价格波动幅度较往年增大,市场在改革中逐步适应新的定价机制,为后续玉米产业市场化发展奠定了基础。

相关问答FAQs

Q1:2025年玉米价格下跌的主要原因是什么?

A1:2025年玉米价格下跌主要受三方面因素影响:一是国家取消玉米临时收储政策,实行市场化收购,市场预期转变导致集中售粮;二是上年玉米丰产,市场供应充裕,临储库存高企(截至2025年底超过2.3亿吨);三是饲料需求疲软,玉米粕替代品(如进口高粱、DDGS)价格较低,替代效应明显,经济增速放缓导致深加工企业需求不振,也加剧了价格下行压力。

Q2:2025年玉米价格后期回升的动力有哪些?

A2:2025年下半年玉米价格回升的主要动力包括:一是国家去库存政策效果显现,临储玉米拍卖节奏加快,市场供应压力缓解;二是饲料需求回暖,生猪存栏量逐步恢复,玉米饲用需求增加;三是深加工企业开工率提升,淀粉、酒精等产品价格走高,带动玉米采购需求上升;四是气象灾害导致部分产区减产,市场对新玉米产量预期下调,贸易商囤货意愿增强,这些因素共同推动价格从低位逐步回升。