预计明天生猪价格将呈现稳中偏弱调整的态势,全国外三元均价预计在14.2-14.5元/公斤区间波动,不同区域因供需、屠企采购策略及出栏节奏差异,价格走势或将分化,具体来看,北方主产区受生猪出栏量增加及屠企压价意愿影响,价格或小幅回落0.1-0.3元/公斤;南方销区因消费需求疲软,终端走货缓慢,价格或以稳为主,局部地区可能出现小幅下调,整体来看,当前生猪市场供强需弱的格局尚未根本改变,价格缺乏大幅上涨动力,但考虑到部分养殖户抗价惜售情绪及二次育肥潜在入场,价格下跌空间亦有限。

价格影响因素分析

-

供应端:出栏量阶段性增加,屠企采购压力不减

近期生猪出栏量呈现环比上升态势,规模养殖场为完成月度出栏计划,加大了生猪出栏节奏,而散养户在中下旬也存在集中出栏现象,导致市场生猪供应相对充足,据农业农村部监测数据,10月全国生猪存栏量环比增长0.5%,同比增长1.2%,能繁母猪存栏量稳定在4250万头左右,处于合理区间,预示未来2-3个月生猪供应将保持宽松,北方部分省份因天气转凉,生猪生长速度加快,大猪出栏量增加,进一步加剧了市场供应压力,屠企方面,当前白条猪肉走货速度缓慢,库存消化较慢,为控制成本,普遍采取压价采购策略,对生猪价格形成压制。 -

需求端:消费旺季预期未兑现,终端需求疲软

尽管传统消费旺季(如中秋、国庆)已过,但“双十一”“双十二”电商促销及冬季腌腊需求本应逐步启动,然而今年受宏观经济增长放缓、居民消费意愿不足及餐饮行业复苏乏力等因素影响,猪肉消费需求表现不及预期,南方地区腌腊活动尚未大规模展开,批发市场白条猪肉成交价维持在低位,屠宰企业订单量较去年同期减少15%-20%,终端消费疲软难以支撑生猪价格上涨,替代品(如鸡肉、牛羊肉)价格相对较低,也对猪肉消费形成一定替代效应。 -

政策与市场情绪:养殖户抗价与屠企压价博弈

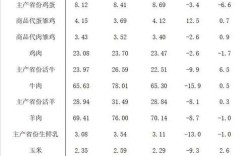

当前生猪养殖行业仍处于盈亏平衡点附近,据监测,自繁自养生猪养殖成本约13.8-14.2元/公斤,外购仔猪养殖成本约14.5-15.0元/公斤,部分养殖户为避免亏损,存在抗价惜售情绪,尤其是北方主产区,养殖户低价出栏意愿较低,对价格形成一定支撑,屠企因产品销售不畅,压价意愿强烈,双方博弈导致价格震荡调整,二次育肥群体对价格波动较为敏感,若价格跌破14.0元/公斤,部分二次育肥或择机入场,短期或缓解供应压力。

区域价格预测

以下为明日全国主要区域生猪价格预测(单位:元/公斤):

| 区域 | 预测价格区间 | 价格走势 | 主要影响因素 |

|---|---|---|---|

| 华北地区 | 8-14.2 | 小幅下跌 | 规模场出栏增加,屠企压价 |

| 东北地区 | 5-13.9 | 震荡偏弱 | 大猪出栏量多,本地消费疲软 |

| 华东地区 | 3-14.7 | 稳中偏弱 | 腌腊需求未启动,白条走货缓慢 |

| 华南地区 | 5-15.0 | 以稳为主 | 省际调运增多,本地供应略增 |

| 西南地区 | 0-14.4 | 震荡调整 | 养殖户抗价,屠企采购谨慎 |

价格走势展望

短期来看,生猪市场供需格局仍将维持“供强需弱”态势,预计未来一周(11月中旬)生猪价格或延续震荡调整,价格区间或在13.8-14.8元/公斤,若南方腌腊需求在11月下旬集中启动,或带动生猪价格小幅反弹;若需求持续疲软,价格可能进一步下探至13.5元/公斤附近,长期来看,随着能繁母猪存栏量逐步优化及生猪产能去化,2025年生猪价格或呈现前低后高走势,但大幅上涨空间有限,建议养殖户根据出栏计划合理安排出栏节奏,避免盲目压价或集中抛售。

相关问答FAQs

Q1:当前生猪养殖利润如何?是否建议养殖户压栏惜售?

A:目前自繁自养生猪养殖利润约为100-300元/头,外购仔猪养殖利润约-200-0元/头(部分高成本养殖户仍处于亏损状态),若未来价格跌破14.0元/公斤,外购仔猪养殖户亏损可能扩大,建议养殖户根据自身成本及资金情况合理安排出栏,避免过度压栏:压栏可能导致生猪体重增加,饲料成本上升;若市场集中出栏,价格可能进一步下跌,反而加大亏损风险,对于自繁自养成本较低的养殖户,可在价格反弹时分批出栏,锁定利润。

Q2:冬季腌腊需求对生猪价格的影响有多大?何时能体现?

A:冬季腌腊需求是南方地区生猪价格的重要支撑因素,通常在11月下旬至12月上旬集中体现,据历史数据,腌腊高峰期(12月)南方地区生猪价格较11月上涨1.0-2.0元/公斤,但今年需关注两点:一是宏观经济及消费意愿对腌腊需求的影响,若居民收入增长乏力,腌腊量可能不及预期;二是非洲猪瘟疫情风险,若疫情导致区域调运受限,可能加剧局部地区供需失衡,预计11月中下旬,随着南方腌腊活动逐步启动,生猪价格或迎来阶段性反弹,但反弹幅度需结合实际需求情况综合判断。