全国今日猪肉价格行情整体呈现稳中偏弱调整态势,不同区域、不同品类的猪肉价格存在一定差异,市场供需格局相对平衡,但消费端疲软态势仍对价格形成一定压制,据农业农村部全国农产品批发市场信息系统监测数据显示,今日全国猪肉平均批发价格为21.35元/公斤,较昨日下跌0.12元/公斤,跌幅为0.56%;较上月同期下跌1.85元/公斤,跌幅为7.98%;较去年同期上涨3.24元/公斤,涨幅为17.91%,从区域价格来看,华东、华南地区价格相对较高,华北、东北地区价格偏稳,西南地区价格略有回落,具体到各省份,浙江、广东、江苏等地的猪肉批发价格处于全国前列,平均价格在22.5-23.5元/公斤之间;而黑龙江、吉林、河北等地的价格则相对较低,多在20-21元/公斤区间。

分品类来看,今日白条猪、前腿肉、后腿肉、五花肉等主要品类的价格均出现小幅波动,白条猪平均批发价格为21.8元/公斤,较昨日下跌0.15元/公斤;前腿肉价格为20.5元/公斤,下跌0.1元/公斤;后腿肉价格为21元/公斤,下跌0.08元/公斤;五花肉价格为22.3元/公斤,下跌0.2元/公斤,猪肋排价格相对坚挺,平均价格为26.5元/公斤,基本与昨日持平,主要因消费端对高端猪肉产品需求相对稳定,支撑价格走势,猪里脊肉价格为21.8元/公斤,下跌0.12元/公斤,整体跌幅与市场平均水平相当。

从供给端分析,当前国内生猪出栏量保持稳定,规模养殖场出栏节奏正常,部分中小养殖户因担忧后期价格波动,存在一定逢高出栏意愿,导致市场生猪供应相对宽松,据国家统计局数据,9月份全国生猪存栏量为43710万头,环比增长0.6%,同比增长1.9%;能繁母猪存栏量为4240万头,环比持平,同比增长1.2%,生猪存栏量的持续恢复为市场提供了充足的猪源,屠宰企业采购压力较小,压价意愿较强,北方地区受天气转凉影响,生猪调运成本略有增加,对当地价格形成一定支撑。

需求端方面,当前猪肉消费仍处于传统淡季,终端市场走货速度较慢,虽然中秋、国庆双节过后,餐饮集团消费有所回落,但家庭消费对猪肉价格的支撑力度有限,加之近期全国多地气温波动,部分消费者对猪肉采购积极性不高,导致屠宰企业白条猪订单量减少,产品库存有所增加,不得不通过降价促销的方式促进销售,替代品如鸡肉、鸡蛋、水产品等价格相对稳定,也对猪肉消费形成一定分流作用。

后市展望,短期内猪肉价格或将继续震荡调整,生猪产能恢复是大趋势,市场供应将保持宽松格局;随着天气逐渐转凉,以及国庆、中秋假期后消费需求的逐步释放,猪肉消费有望迎来阶段性好转,但整体回升幅度或有限,预计未来一周,全国猪肉价格或将围绕21-22元/公斤区间波动,部分高价地区价格仍有回落空间,而低价地区或有小幅反弹可能,养殖户需关注市场动态,合理安排出栏计划,避免盲目压栏或集中出栏导致价格大幅波动。

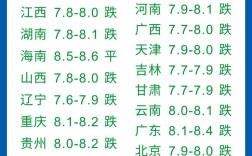

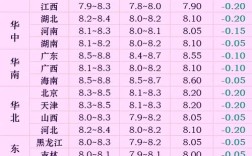

以下为今日全国主要地区猪肉批发价格参考表:

| 地区 | 白条猪(元/公斤) | 五花肉(元/公斤) | 后腿肉(元/公斤) | 前腿肉(元/公斤) |

|---|---|---|---|---|

| 华东(浙江) | 5 | 2 | 8 | 5 |

| 华南(广东) | 2 | 8 | 5 | 2 |

| 华北(河北) | 5 | 5 | 0 | 0 |

| 东北(黑龙江) | 5 | 5 | 0 | 0 |

| 西南(四川) | 0 | 0 | 5 | 5 |

相关问答FAQs:

-

问:当前猪肉价格较去年同期上涨明显,主要原因是什么?

答:去年同期猪肉价格处于相对低位,主要受非洲猪瘟疫情影响,生猪产能尚未完全恢复,市场供应偏紧,而今年同期,虽然生猪产能已恢复至正常水平,但受养殖成本上升(如饲料价格、人工成本等)、节日消费需求提前释放以及市场阶段性供应偏紧等因素影响,猪肉价格同比仍处于较高水平,随着产能持续恢复,价格同比涨幅已呈现逐步收窄趋势。 -

问:养殖户现在是否应该压栏惜售?

答:不建议养殖户盲目压栏惜售,当前生猪产能恢复明显,市场供应整体宽松,且消费端仍处于淡季,价格存在一定下行压力,压栏可能导致生猪体重增加,养殖成本上升,同时若集中出栏,易造成短时间内供应过剩,导致价格大幅下跌,建议养殖户根据自身养殖成本和市场行情,合理安排出栏节奏,分批出栏,以规避市场风险,实现稳定收益。