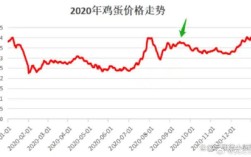

江苏玉米今年价格走势呈现阶段性波动与整体趋稳的特征,受供需关系、政策调控、市场情绪等多重因素影响,不同月份价格表现分化,整体呈现“先抑后稳、小幅震荡”的运行态势,具体来看,全年价格走势可分为三个阶段:

第一阶段(1-3月):高位震荡后逐步回落

年初受国内玉米市场整体偏紧格局影响,江苏玉米价格延续上年年末高位,基层余粮偏少,贸易商持粮惜售心态较强,加之饲料企业春节前备货需求集中,价格一度达到阶段性高点,但随着春节后饲料企业采购节奏放缓,深加工企业开工率不足,市场阶段性供大于求,叠加东北玉米集中南运对江苏市场形成冲击,价格逐步回落,3月份,随着气温回升,基层玉米储存难度增加,农户售粮意愿增强,而下游企业按需采购,价格进一步趋稳,但较年初下跌约5%-8%。

第二阶段(4-6月):低位企稳,小幅反弹

4月份开始,随着国内玉米春耕播种展开,市场对新季玉米产量预期形成,加之国家临储玉米拍卖持续投放,市场供应阶段性宽松,江苏玉米价格维持低位震荡,进入5-6月,受华北地区干旱天气影响,市场对新季玉米减产预期升温,叠加饲料企业养殖需求逐步恢复,玉米采购量增加,江苏玉米价格迎来小幅反弹,江苏本地小麦与玉米比价关系变化,部分饲料企业增加玉米替代比例,但整体需求仍支撑价格稳中有升,较4月份上涨约3%-5%。

第三阶段(7-9月):新季玉米上市,价格承压回落

7-8月份,江苏本地新季玉米零星上市,初期因质量参差不齐,价格以质论价,整体低于陈玉米价格,随着新玉米上量增加,市场供应阶段性宽松,贸易商收购心态谨慎,加之陈玉米库存仍存,价格承压下行,9月份,新玉米集中上市,江苏淮南、苏北等主产区产量同比略增,但质量受天气影响有所分化,优质玉米价格相对坚挺,普通玉米价格则因供应充足而小幅下跌,较8月份下跌约2%-4%。

第四阶段(10-12月):需求回暖,价格稳中偏强

进入四季度,随着饲料企业养殖旺季来临,玉米采购需求增加,加之深加工企业开工率提升,玉米工业消费需求回暖,江苏玉米价格呈现稳中偏强走势,新季玉米质量逐步提升,贸易商囤货意愿增强,基层农户惜售情绪也支撑价格,12月份,受寒潮天气影响,物流运输成本上升,加之元旦春节前备货需求启动,价格达到年度次高点,较9月份上涨约6%-10%。

影响江苏玉米价格的核心因素

- 供需关系:江苏作为玉米主销区,对外省依赖度较高,东北、华北玉米流入量及江苏本地产量直接影响市场供应;饲料养殖需求、深加工需求则决定消费端支撑力度。

- 政策调控:国家临储玉米拍卖、储备轮换、进口玉米配额等政策对市场供应节奏和价格预期形成引导。

- 天气因素:新季玉米生长期间的气候条件(如干旱、洪涝)影响产量和质量,进而引发价格波动。

- 替代品价格:小麦、高粱、DDGS等替代品的价格变化会影响玉米在饲料配方中的添加比例,间接影响需求。

- 物流成本:运输费用、港口库存变化等也会影响江苏玉米到港价格。

江苏玉米价格季度走势对比表

| 时期 | 价格走势 | 主要影响因素 | 同比变化(%) |

|---|---|---|---|

| 1-3月 | 高位震荡后回落 | 春节前备货需求、东北玉米南运、春节后需求疲软 | -5%至-8% |

| 4-6月 | 低位企稳反弹 | 新季播种预期、华北干旱减产预期、饲料需求恢复 | +3%至+5% |

| 7-9月 | 承压回落 | 新季玉米集中上市、供应阶段性宽松、质量分化 | -2%至-4% |

| 10-12月 | 稳中偏强 | 饲料养殖旺季、深加工需求回暖、物流成本上升、节日备货 | +6%至+10% |

综合来看,2025年江苏玉米价格整体呈现“先跌后涨、震荡上行”的态势,全年均价较上年略有上涨,主要受国内玉米供需格局调整及市场预期变化影响,预计2025年,随着国内玉米种植结构调整及饲料需求稳步恢复,江苏玉米价格或将继续围绕供需基本面波动,阶段性受天气、政策等因素扰动,但整体将保持相对稳定,价格区间或在1.2-1.5元/斤之间波动。

相关问答FAQs

Q1:今年江苏玉米价格波动的主要原因是什么?

A1:今年江苏玉米价格波动主要受四方面因素影响:一是国内玉米供需格局变化,新季玉米产量与质量对市场供应形成直接影响;二是政策调控力度,如国家临储玉米拍卖节奏、进口政策等;三是饲料养殖需求恢复情况,替代品价格变化(如小麦)影响玉米需求;四是物流成本及市场情绪,如天气变化、贸易商囤货心态等,多重因素交织导致价格阶段性波动。

Q2:后期江苏玉米价格会继续上涨吗?

A2:后期江苏玉米价格需关注供需两端变化:供应端,若新季玉米产量稳定,叠加进口玉米补充,市场供应将趋于宽松;需求端,饲料养殖需求能否持续恢复及深加工企业开工率是关键,短期看,节日备货需求或支撑价格稳中偏强,但中长期若供应充足,价格大幅上涨动力不足,预计将以震荡整理为主,需密切关注政策动向及天气变化对产量的影响。