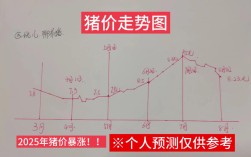

2025年中国奶牛市场呈现出“前高后低、整体下行”的走势,年初延续了2025年的相对高位,但从第二季度开始,价格进入明显的下行通道,并在年末跌至近年来的低点。

(图片来源网络,侵删)

下面我们从几个方面进行详细解读:

2025年奶牛价格走势分阶段分析

第一季度(1月-3月):高位盘整,略有回落

- 特点:价格处于相对高位,但上涨动力已显不足,开始小幅震荡下行。

- 原因:

- 惯性:2025年奶价有所回暖,养殖户的补栏意愿仍然存在,对奶牛价格有一定支撑。

- 存栏量调整:经过前几年的深度亏损,全国奶牛总存栏量仍在缓慢去产能,市场供给没有出现大幅增加,价格因此得以在高位维持。

- 季节性因素:春节前后是消费旺季,对鲜奶需求有一定拉动,间接支撑了奶牛价格。

第二、三季度(4月-9月):加速下跌,市场转冷

- 特点:这是2025年价格下跌最明显的时期,从第二季度开始,价格断崖式下跌,并且跌幅巨大,市场信心受到严重打击。

- 原因:

- 核心原因:原奶供给过剩,这是导致价格下跌的最根本因素,随着前两年淘汰的低产、高龄奶牛被更新,以及规模化牧场扩张速度加快,国内原奶产量开始恢复性增长,甚至出现了阶段性过剩。

- 进口冲击:2025年全球乳制品价格处于历史低位,进口大包粉(原料粉)到岸价格远低于国内生产成本,大量低价进口奶粉涌入国内市场,对国内原奶市场造成了巨大冲击,压低了收购价。

- 大型乳企压价:国内几家主要的乳制品加工企业(如伊利、蒙牛等)掌握了原奶定价权,面对供给增加和进口冲击,它们开始大幅压低鲜奶收购价格,导致牧场利润空间被严重挤压。

- 养殖成本高企:饲料(特别是玉米、豆粕)、人工、防疫等成本持续处于高位,而原奶售价不断下跌,导致养殖户,尤其是中小型养殖户,亏损面迅速扩大。

第四季度(10月-12月):触底企稳,弱势运行

- 特点:价格跌至谷底后,跌幅明显放缓,进入一个弱势、窄幅震荡的平台期。

- 原因:

- 市场出清:持续的低价和高成本,加速了行业“去产能”的过程,大量中小型、低效的养殖场户被迫退出市场或被淘汰,部分牧场甚至开始“倒奶杀牛”,市场供给量开始减少。

- 成本支撑:奶牛本身是有价值的活体资产,其价格不可能无限下跌,当价格跌破了大部分养殖场的盈亏平衡点甚至牛只的屠宰价值(肉牛价值)后,继续下跌的动力就减弱了。

- 冬季因素:冬季是奶牛产奶的淡季,供给量减少,对价格形成了一定的托底作用,但需求端也没有明显增长,因此市场难以反弹。

影响2025年奶牛价格走势的核心因素总结

-

供需关系(根本原因):

- 供给端:国内奶牛存栏结构调整后,产能开始恢复;大量低价进口奶粉冲击国内市场。

- 需求端:国内乳制品消费增长放缓,无法完全消化增加的供给。

-

成本与利润驱动:

- 高成本:饲料、人工等成本刚性上涨,是价格的“地板”。

- 低利润/高亏损:原奶收购价被压低,导致牧场利润为负,是价格下跌的“发动机”,亏损迫使养殖场减少补栏甚至淘汰奶牛,从而影响价格。

-

政策与进口环境:

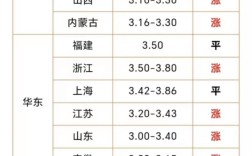

(图片来源网络,侵删)

(图片来源网络,侵删)- 进口政策:尽管有配额管理,但全球乳制品价格低迷时,通过边贸、加工贸易等渠道的进口量依然很大,对国内市场形成压制。

- 产业政策:国家鼓励规模化、标准化养殖,淘汰落后产能,这在长期上是优化结构,但在短期内加速了中小养殖户的退出,影响了市场情绪。

-

市场信心:

价格的持续下跌严重打击了养殖户的信心,即使价格在年末触底,由于对未来预期悲观,补栏和扩产的意愿依然非常低迷,这为2025年的行情埋下了伏笔。

与2025年及后续年份的对比

- 对比2025年:2025年是奶牛市场的“转折年”,从深度亏损中开始缓慢恢复,价格有企稳迹象,而2025年则是这种复苏被逆转的一年,市场从“弱复苏”转向了“主动去产能”的下行周期。

- 对比2025年及以后:2025年的低点成为了之后几年的价格“锚”,2025-2025年,奶牛价格在低位继续震荡,行业经历了痛苦的“洗牌”,直到2025年以后,随着国内“种养加一体化”模式的发展和消费升级,市场才逐步走向一个新的平衡,但价格再也未能回到2025年之前的高位。

2025年的奶牛价格走势,是中国奶业从“量”的恢复转向“质”的调整的必然结果。 它标志着前一轮由政策驱动和消费升级带来的高速增长期结束,行业进入了一个由市场规律主导、以淘汰落后产能和提升效率为核心的深度调整期,对于养殖户而言,这是充满挑战的一年;对于整个行业而言,这是迈向更健康、更可持续发展的阵痛期。

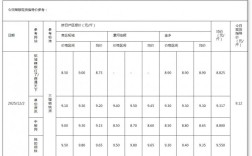

(图片来源网络,侵删)