核心结论

今天山东地区鸡苗价格整体稳定,局部有小幅波动,由于当前处于养殖行业传统淡季,市场需求相对疲软,价格基本持稳,但不同品种、不同地区之间存在差异。

(图片来源网络,侵删)

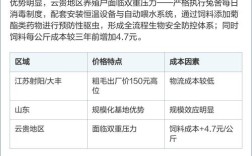

详细价格行情(仅供参考,实际成交价请以当地为准)

以下是今天山东主要鸡苗品种的报价范围:

| 品种 | 价格区间(元/只) | 市场趋势 | 备注 |

|---|---|---|---|

| 817杂交鸡苗 | 50 - 3.20 | 持稳 | 这是山东地区最大众化的品种,价格受供需影响最大,大型孵化场价格稍高,小型场或散单价格偏低。 |

| 白羽肉鸡苗 | 50 - 5.50 | 小幅震荡 | 主要指AA+、罗斯308等主流品种,大型养殖集团合同鸡补栏稳定,社会苗源价格随市场情绪略有浮动。 |

| 麻鸡/青脚麻鸡苗 | 80 - 4.00 | 基本稳定 | 主要用于地方品种或特色养殖,价格相对坚挺,但需求量不大。 |

| 三黄鸡/土鸡苗 | 00 - 5.00 | 稳定 | 根据品种和品质差异较大,价格弹性较高。 |

价格影响因素分析

今天的价格走势主要受以下几个因素影响:

-

市场供需关系(核心因素):

- 供应端:7、8月份是鸡苗的传统出苗高峰期,市场供应量充足,给价格带来一定的下行压力。

- 需求端:8月份是肉类消费的传统淡季,毛鸡出栏价格(毛鸡价)表现一般,导致养殖户补栏积极性不高,对高价鸡苗的接受度降低。

-

毛鸡价格(“鸡苗价格”的先行指标):

(图片来源网络,侵删)

(图片来源网络,侵删)- 今天山东地区毛鸡价格整体稳定,在10 - 4.30元/斤的区间徘徊,毛鸡价格是决定养殖利润的关键,毛鸡价稳中偏弱,直接抑制了鸡苗价格的上涨空间。

-

养殖成本与利润:

当前饲料成本(玉米、豆粕价格)虽有回落但仍处高位,养殖成本压力较大,养殖户补栏时会更谨慎,倾向于“赌涨”或“落袋为安”,观望情绪浓厚。

-

天气与疫情:

近期山东地区高温高湿天气持续,对鸡苗的运输和育雏都带来一定挑战,也可能在一定程度上影响补栏计划,目前暂无大规模疫情报告,市场情绪平稳。

(图片来源网络,侵删)

(图片来源网络,侵删)

市场展望与建议

- 短期展望(未来一周):预计山东鸡苗价格将以稳中偏弱的态势为主,8月下旬是传统淡季的尾声,市场需求难有实质性改善,价格大幅上涨的动力不足,但考虑到部分孵化场有去库存压力,也不具备大幅下跌的条件,价格大概率会以小幅震荡为主。

- 中长期展望:市场关注点将逐渐转向9月份,9月份随着学校开学、中秋国庆双节备货的临近,肉类消费需求有望回暖,届时毛鸡价格若能走强,将带动鸡苗价格反弹,部分有远期补栏计划的养殖户可以开始关注市场动态,择机入手。

给您的建议:

- 如果您是养殖户:建议您根据自己的鸡舍情况和资金实力,合理安排补栏计划,不要盲目追高,可以考虑分批补栏,以分散风险。

- 如果您是行业相关人士:请密切关注山东主产区(如临沂、滨州、潍坊等地)的实时报价和毛鸡行情变化,第一手信息至关重要。

免责声明:以上价格和信息综合自市场公开信息及行业反馈,仅供参考,不构成任何投资或养殖决策建议,实际成交价格会因地区、品种、质量、采购量等因素而有所不同,请以您当地孵化场或经销商的实时报价为准。