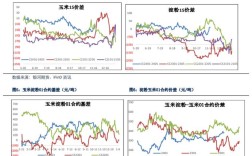

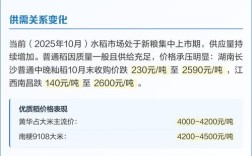

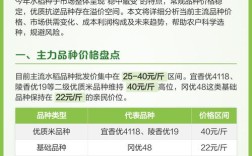

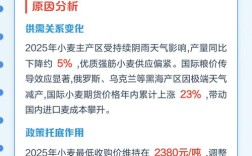

2025年大豆收购价格是农业领域备受关注的话题,这一年受政策调整、市场供需及国际粮价等多重因素影响,国内大豆价格呈现波动中略有回升的态势,从整体来看,2025年国产大豆收购价格较2025年有所改善,但不同地区、不同品质的大豆价格差异明显,市场呈现“优质优价、分级定价”的特点。

2025年大豆收购价格整体走势

2025年,我国大豆市场受临储政策取消、市场化收购推进及种植结构调整影响,价格走势呈现“前稳后升”的态势,年初,由于2025年大豆市场供大于求,农户余粮较多,价格处于相对低位,黑龙江等主产区商品豆收购价多在1.7-1.8元/斤,随着年中政策托底及下游需求回暖,价格逐步回升,至新豆上市前,部分地区优质大豆价格已突破2.0元/斤,新豆上市后,由于品质分化及市场收购节奏差异,价格短暂回落,但整体仍高于2025年水平,全年平均收购价约1.85-1.95元/斤,同比上涨5%-8%。

不同地区大豆收购价格差异

我国大豆主产区集中在东北及黄淮海地区,2025年各产区因气候条件、种植成本及市场需求不同,收购价格存在明显差异,以下是主要产区大豆收购价格概况(单位:元/斤):

| 地区 | 年初价格(1-3月) | 年中价格(4-9月) | 年末价格(10-12月) | 全年均价 |

|---|---|---|---|---|

| 黑龙江 | 70-1.80 | 85-1.95 | 90-2.05 | 85-1.95 |

| 吉林 | 75-1.85 | 90-2.00 | 95-2.10 | 90-2.00 |

| 内蒙古 | 72-1.82 | 88-1.98 | 92-2.08 | 88-1.98 |

| 山东 | 90-2.00 | 00-2.10 | 05-2.15 | 00-2.10 |

| 河南 | 85-1.95 | 95-2.05 | 00-2.10 | 95-2.05 |

从表中可见,东北主产区因大豆种植面积大、商品粮集中,价格相对较低;而黄淮海地区多为高蛋白大豆,市场需求旺盛,价格整体高于东北产区,黑龙江作为最大的大豆主产区,其价格走势对全国市场具有显著影响,尤其是绥化、齐齐哈尔等地的优质商品豆,价格常年领跑其他地区。

影响2025年大豆价格的主要因素

- 政策调整:2025年是国家实施大豆目标价格补贴的最后一年,此后政策调整为“市场化收购+补贴”模式,政策过渡期内的市场预期变化,导致农户售粮心态分化,部分农户惜售推高价格,部分则集中售粮导致阶段性供应过剩。

- 种植面积与产量:2025年全国大豆种植面积约为1.27亿亩,同比略增2%,产量约1465万吨,基本与2025年持平,但由于气候条件差异,东北产区部分地块因干旱导致单产下降,优质大豆供应减少,支撑价格上涨。

- 市场需求:随着国内豆制品、养殖业及大豆深加工产业的发展,大豆消费需求稳步增长,尤其是高蛋白大豆在食品加工领域的需求增加,推动优质大豆价格走高,国际大豆价格波动(如2025年美豆价格震荡下行)也对国内进口大豆到岸价产生影响,间接支撑国产大豆价格。

- 成本与流通:2025年大豆种植成本(种子、化肥、人工等)同比上涨约5%,农户对价格的预期随之提高,物流运输成本上升及中间环节利润空间变化,也导致终端收购价与农户售价价差扩大。

不同品质大豆的收购价格差异

2025年大豆市场“优质优价”特征尤为显著,以黑龙江产区为例:

- 普通商品豆:蛋白含量低于38%,水分13%以内,收购价约1.80-1.90元/斤;

- 高蛋白大豆:蛋白含量40%以上,水分13%以内,收购价达2.00-2.20元/斤;

- 有机大豆:通过有机认证且符合出口标准,收购价可突破2.50元/斤。

新豆与陈豆、毛粮与净粮之间的价格差异也较为明显,新豆因色泽好、杂质少,价格通常比陈豆高0.1-0.2元/斤。

对农户及市场的建议

对于农户而言,2025年大豆价格的回升有助于提升种植收益,但仍需关注市场动态,避免盲目扩种,建议根据土壤条件选择优质高产品种,注重提升大豆品质,同时通过“优质优价”策略实现收益最大化,对于市场参与者,需密切关注政策变化及国际市场走势,合理把握收购节奏,防范价格波动风险。

相关问答FAQs

Q1:2025年大豆收购价格相比2025年有何变化?

A1:2025年大豆收购价格整体较2025年有所回升,全国平均涨幅约5%-8%,主要原因是政策调整下市场预期改善、优质大豆需求增加及种植成本上升,2025年受临储政策取消影响,价格一度跌至1.6元/斤左右,而2025年市场化收购逐步稳定,价格中枢上移。

Q2:2025年高蛋白大豆与普通大豆价格差异有多大?

A2:2025年高蛋白大豆(蛋白含量≥40%)与普通大豆(蛋白含量<38%)的价格差异约为0.2-0.4元/斤,黑龙江产区普通商品豆收购价约1.8-1.9元/斤,而高蛋白大豆可达2.0-2.2元/斤,优质优价特征明显,主要受食品加工企业对高蛋白原料的刚性需求推动。