今年猪的价格行情预测需综合能繁母猪存栏、生猪出栏量、饲料成本、政策调控及消费需求等多维度因素进行分析,从当前市场态势看,2025年猪价或呈现“前高后稳、震荡调整”的运行特征,具体可分为三个阶段研判。

第一阶段(上半年):供需格局偏紧,猪价高位震荡

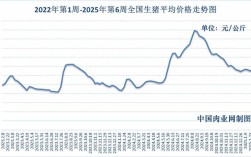

一季度受去年冬季部分区域疫病影响,生猪出栏量阶段性减少,叠加春节前消费传统旺季,猪价有望保持坚挺,据农业农村部数据,截至2025年11月全国能繁母猪存栏量约4250万头,处于产能调控绿色区间(4100-4300万头),但去年四季度仔猪腹泻等疫病导致部分产能去化,一季度生猪供应或阶段性偏紧,规模场出栏节奏加快及冻品库存投放,将对高价形成抑制,预计一季度全国生猪均价或在14-16元/公斤区间波动。

二季度随着气温回升,消费淡季效应逐步显现,但生猪供应仍受制于去年三季度母猪存栏低位,供应增量有限,饲料成本方面,玉米、豆粕价格受国内种植面积调整及国际市场波动影响,预计维持高位,养殖端成本支撑较强,综合判断,二季度猪价或小幅回落,均价区间13-15元/公斤,但仍高于去年同期水平。

第二阶段(下半年):产能逐步恢复,猪价重心下移

随着2025年四季度及今年一季度新增产能逐步释放,下半年生猪出栏量将稳步增加,据行业监测,今年二季度后生猪出栏量环比或提升5%-8%,供应宽松预期增强,国家发改委将适时启动冻肉储备调节,若猪价过度上涨,储备投放将平抑市场;若价格跌破成本线,收储政策将托市,消费端,三季度学校开学、中秋国庆双节有望提振需求,但全年餐饮及集团消费恢复程度仍取决于经济整体复苏态势,预计下半年猪价呈“先稳后降”走势,三季度均价12-14元/公斤,四季度进一步回落至11-13元/公斤,养殖利润空间逐步收窄。

第三阶段(年末):产能回归均衡,猪价企稳运行

至2025年末,随着能繁母猪存栏量回归合理区间,生猪市场将进入“供需动态平衡”阶段,参考产能周期规律,从产能去化到恢复平衡需12-18个月,预计2025年四季度生猪供应将基本匹配消费需求,猪价波动幅度收窄,年度均价或集中在12-13元/公斤,处于养殖成本线(约11.5-12.5元/公斤)附近,行业整体保持微利状态。

影响因素分析

- 疫病风险:非洲猪瘟等疫病仍是最大不确定性因素,若2025年出现区域性疫情,可能导致产能再次去化,猪价短期大幅波动。

- 政策调控:国家生猪产能调控实施方案明确能繁母猪存栏量调控目标,政策收储、投放及产能补贴将直接影响市场预期。

- 替代品价格:禽肉、牛羊肉等替代品价格波动可能影响猪肉消费需求,进而传导至猪价。

- 规模化进程:规模养殖场占比提升(预计2025年达65%以上),将增强市场供应稳定性,但也可能因集中出栏加剧阶段性价格波动。

分季度猪价预测简表

| 季度 | 预计均价(元/公斤) | 主要影响因素 |

|------------|----------------------|----------------------------------|

| 一季度(1-3月) | 14-16 | 春节消费旺季、供应偏紧 |

| 二季度(4-6月) | 13-15 | 消费淡季、成本支撑 |

| 三季度(7-9月) | 12-14 | 学校开学、节日备货供应增加 |

| 四季度(10-12月)| 11-13 | 产能释放、消费旺季支撑 |

相关问答FAQs

Q1:2025年养猪户何时补栏较为合适?

A:建议养殖户根据能繁母猪存栏周期,优先关注2025年四月至2025年一季度补栏的母猪产能,这些产能将在2025年下半年释放,若计划补栏仔猪,可考虑在二季度猪价回落时择机入场,但需警惕疫病风险及饲料成本波动,中小养殖户建议分批补栏,避免集中压栏导致后期出栏竞争加剧。

Q2:猪周期是否会在2025年结束?

A:猪周期的核心在于产能供需平衡,2025年随着能繁母猪存栏量回归调控目标,生猪市场将逐步从“供不应求”转向“供需平衡”,价格波动幅度将较2025-2025年明显收窄,但完全结束周期性波动仍需时日,长期看,规模化养殖提升及政策调控完善,有望使猪周期进入“温和波动”的新阶段。